Du tjänar ihop till pensionen under hela livet. Så fort du har en inkomst du betalar skatt för, sätts pengar av till din pension. Den växer när du arbetar, studerar, är föräldraledig och sjukskriven. Olika regler gäller för allmän pension och tjänstepension, du kan läsa mer under respektive pensionsdel.

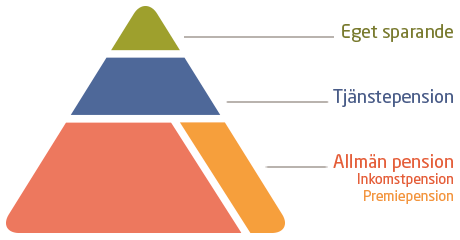

Din totala pension består av tre delar: den allmänna pensionen, din tjänstepension och ditt privata sparande.

Allmän pension

Den allmänna pensionen kommer från staten och betalas ut av Pensionsmyndigheten. Den består av inkomstpension och premiepension. Om din inkomstpension är låg kan du också få garantipension.

Den allmänna pensionen grundas på alla inkomster du betalar skatt för – du tjänar alltså ihop till pensionen även när du har arbetslöshetsersättning, sjuk- eller aktivitetsersättning och föräldrapenning.

Varje år betalar din arbetsgivare in 18,5 procent av din lön till den allmänna pensionen. 16 procent går till inkomstpensionen och 2,5 procent går till premiepensionen.

Inkomst- och garantipension

Inkomstpensionen beräknas på alla dina inkomster upp till taket för allmän pension.

Garantipensionen är ett grundskydd för dig som har haft låg eller ingen inkomst alls.

Premiepension

Varje år betalar din arbetsgivare in 2,5 procent av din lön till premiepensionen. Den här delen av den allmänna pensionen kan du själv påverka genom att välja vilka fonder dina pengar ska placeras i. Gör du inget val placeras premiepensionspengarna i statens alternativ, fondportföljen AP7 Såfa.

Tjänstepension

Alla anställda inom Svenska kyrkan har tjänstepension, som en förmån utöver lönen. Varje år betalar din arbetsgivare in pensionspremier till Kyrkans pensionskassa. Hur stor summan blir beror på hur mycket du tjänar. Tjänstepensionen består av premie- eller avgiftsbestämd tjänstepension samt intjänad pensionsrätt för dig som var anställd före 1998/2000. Tjänar du över taket för allmän pension kan rätt till förmånsbestämd tjänstepension finnas.

Samtliga anställda omfattas av efterlevandepension.

Privat sparande

Sedan den 1 januari 2016 får du som privatperson inte göra avdrag i deklarationen för privat pensionssparande. Men, det kan ändå vara idé att spara långsiktigt inför den dagen du ska gå i pension. Här är några exempel på hur du, som vill, själv kan spara till din pension:

Amortera på ditt bostadslån

Läs mer på Pensionsmyndighetens hemsida

Texten här är ett uttdrag från Kyrkans pensionskassa. Ytterligare information finns på Kyrkans pensionskassas hemsida